マイナンバー制度の導入に伴い、法人が作成する各種様式に多くの変更点があります。

マイナンバー制度の導入に伴い、法人が作成する各種様式に多くの変更点があります。

様式ごとに変更点とその影響を確認します。

国税庁HP 社会保障・税番号制度<マイナンバー>について

法定調書関係

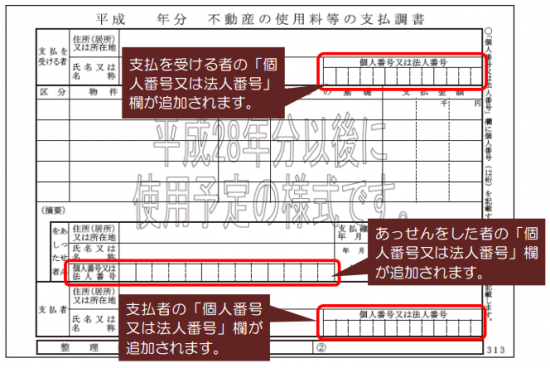

不動産の使用料等の支払調書

変更点

① 支払者の個人番号又は法人番号を記載して提出

② 支払を受ける者やあっせん(仲介業者)をした者(あっせんに係る支払も記載する場合)の個人番号又は法人番号を記載

支払者は、支払調書を作成する前までに支払を受ける者の個人番号又は法人番号の提供を受ける必要があります。個人番号の提供を受ける場合には、個人番号カード等により、本人確認を行う必要があります。

支払者は支払を受ける者やあっせん(仲介業者)をした者の個人番号又は法人番号を記載した上で、支払調書を税務当局に提出します。したがって、個人事業主は法人や個人と取引する際には、個人番号を通知することが必要になります。

支払者も個人番号や法人番号の記載の無い支払調書を税務当局に提出することはできず、個人番号や法人番号を把握していない取引先との取引が架空取引とみなされてもたまらないので、確実に個人番号や法人番号を把握しておくことが重要になります。

サラリーマンの副業で賃貸業を行っている方で、法人貸しをしていたり、個人事業主に貸している場合、借主は賃貸料を経費で落とすために、マイナンバーの記載された支払調書を提出することになるので、無申告のままやり過ごすというのは実質的に不可能になるでしょう。

あっせんをした者(不動産の仲介の場合、広告料名義の場合もよくある)で、報酬を現金で受けとった場合でも、支払者側から個人番号や法人番号の記載された支払調書が提出されているという前提で、適正に確定申告をすることが必要です。