贈与税-暦年課税の自動計算フォームです。

贈与税-暦年課税の自動計算フォームです。

目安として使用してください。

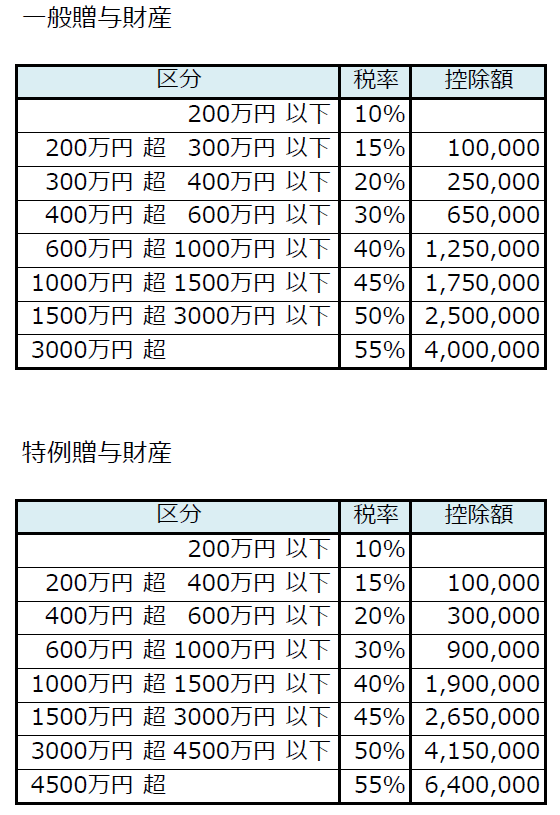

平成27年度分以降から贈与税の税率は相続税のセットで改正されています。

新たに「一般贈与財産」と「特例贈与財産」の区分が設定されました。

特例の対象

直系尊属(祖父母や父母など)から、一定の年齢の者(子・孫など)への贈与

※「一定の年齢の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のこと 例:祖父から孫への贈与、父から子への贈与

贈与財産の計算

贈与財産から基礎控除額を差し引きます。基礎控除額は110万円なので、マイナスの場合は贈与税はかかりません。

一般贈与財産の贈与税額の計算

基礎控除後の課税価格を入力してください。税率、控除額の区分は、基礎控除後の課税価格に対応するものを選択してください。

特別贈与財産の贈与税額の計算

基礎控除後の課税価格を入力してください。税率、控除額の区分は、基礎控除後の課税価格に対応するものを選択してください。

一般贈与財産と特別贈与財産の両方がある場合の贈与税額の計算

贈与財産を「一般贈与財産用」と「特例贈与財産用」に区分してください。税率、控除額の区分は、基礎控除後の課税価格に対応するものを選択してください。

贈与税 税率表