不動産登記において、登録免許税は固定資産税課税台帳に登録された不動産の価格を課税標準として計算されます。

不動産登記において、登録免許税は固定資産税課税台帳に登録された不動産の価格を課税標準として計算されます。

新築の建物など、固定資産税が課税されていない不動産については、評価額がないため各都道府県の法務局において、評価額を算定するための基準表が公表されています。

不動産登記における評価額のない課税標準について:大阪法務局

houmukyoku.moj.go.jp

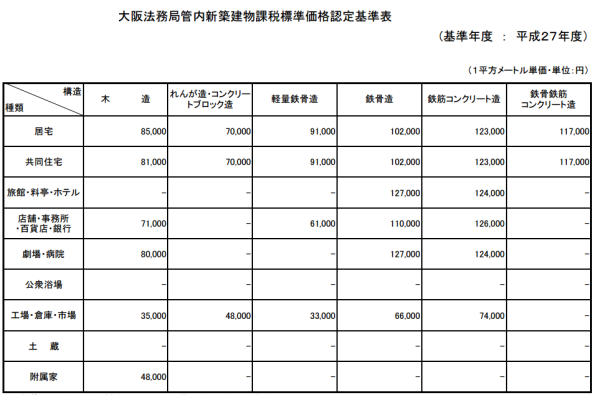

建物の種類別の認定基準対応表

登記対象の建物の種類が、「新築建物課税標準価格認定基準表」上の建物の種類のどれに該当するかを確定します。

新築建物課税標準価格認定基準表

建物の種類と構造から1平方メートル単価を決定します。

新築から1年未満の建物

基準表の価格 × 建物の面積

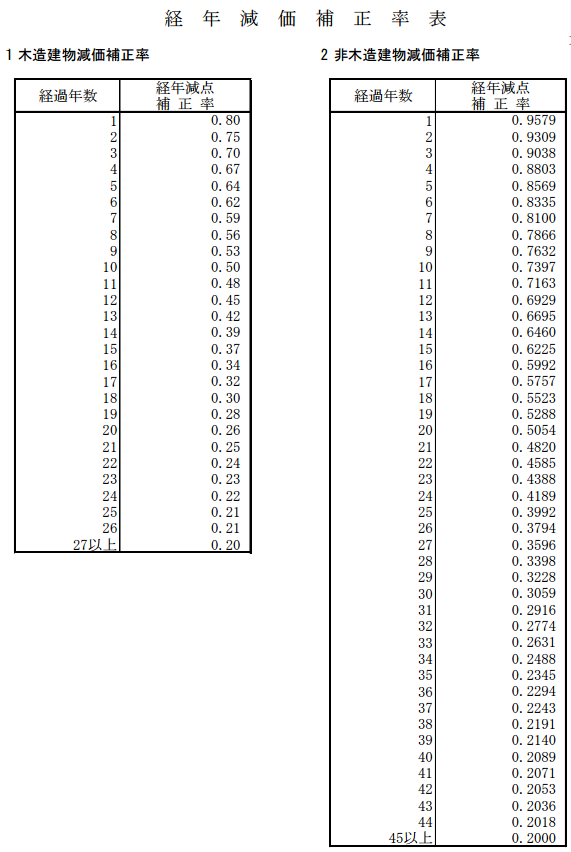

経過年数1年以上の建物

基準表の価格 × 「経年減価補正率表」の該当する補正率 × 建物の面積

経年減価補正率表

木造建物減価補正率と非木造建物減価補正率が定められています。

登録免許税の課税標準の算定・登録免許税の計算

[CP_CALCULATED_FIELDS id=”30″]

建物の登記における主な登録免許税の税率

| 所有権の保存 | 1,000分の4 |

| 売買又は競売による所有権の移転 | 1,000分の20 |

| 相続又は法人の合併による所有権の移転 | 1,000分の4 |

| その他の所有権の移転(贈与・交換・収用等) | 1,000分の20 |

住宅用家屋には軽減税率があります。