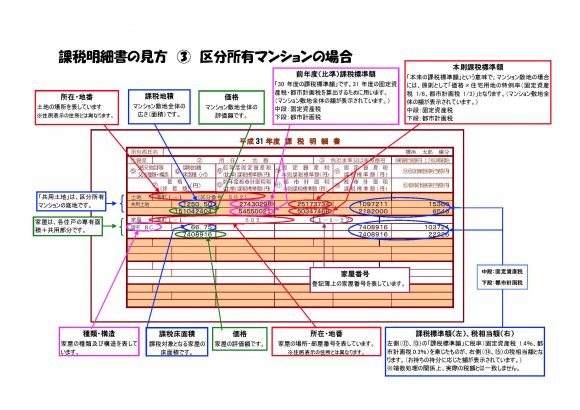

課税床面積とは?

マンションを購入すると毎年固定資産税を支払わなければなりません。

あまり詳しく中身を見ることもないと思いますが、マンションの場合、土地は共用となります。建物は専有部分と共用部分に分かれています。

建物の共用部分は厳密にいうと法定共用部分と規約共用部分に分かれますが、共用部分にも建物としての価値はあるので、固定資産税の課税対象となります。

では共用部分の固定資産税は誰が支払っているかというと、区分所有者がみんなで分担して支払っております。

家屋部分の課税床面積を見たときに、あれ?なんで専有面積よりも広い面積が記載されているんだろうかと疑問に思うでしょう。

分譲マンションについては、区分所有権の対象となる「専有部分」と、屋内にある廊下、階段、エレベーターホールなどの「共用部分」とに分けられます。

課税床面積は専有部分の床面積に、各専有部分の床面積で按分した共用部分の床面積を加算されるので、通常登記床面積よりも大きくなります。

法定共用部分には各配管や配線、廊下、階段、エレベーター、屋上などが該当し、規約共用部分には管理人事務室や集会室、駐車場など、本来は専有部分として使用できる部分が該当します。

自分がどれだけ共用部分の固定資産税を負担しているのか確認するには、概算ですが、固定資産税課税明細書の課税床面積から登記床面積を差し引いてみましょう。

15階建てぐらいまでの一般的な中層マンションだと、課税床面積と登記床面積との差はあまりないのですが、施設が豪華なタワーマンションになると、差が大きくなります。この面積差で専有部分に対する共用部分の割合が推定されます。

固定資産税は建物すべてに課税されている

専有部分のみならず、共用部分である廊下や駐車場や集会所施設なども建物を構成します。そして細かく複雑な計算を経て、一棟全体としての家屋=建物評価額が決まります。その全体の価格に課税される固定資産税を区分所有者全員が分担して支払うことになります。

専有部分には関心はあるけど、共用部分については関心が無い区分所有者の方も、共用部分についても結果的に固定資産税を負担しているということを知ったら、共用部分の管理についての関心も高くなるのではないでしょうか。