最近、ガソリンスタンドや、駐車場、または代々ご商売をされていた店舗や工場が廃業されて、あれよあれよとアパートやマンションが建っております。

最近、ガソリンスタンドや、駐車場、または代々ご商売をされていた店舗や工場が廃業されて、あれよあれよとアパートやマンションが建っております。

特に相続税改正後は、アパート経営による相続税対策セミナーが大盛況です。

確かに、自己保有の土地に、借入金を元手にしたアパートが建つだけで、評価額は下がります。しかし、借入金と、空室リスクによる将来債務も同時に背負います。

まずは、相続税対策をする前に、現時点での相続税の概算額を算定することが重要です。

相続税の申告要否判定コーナーでまず計算!

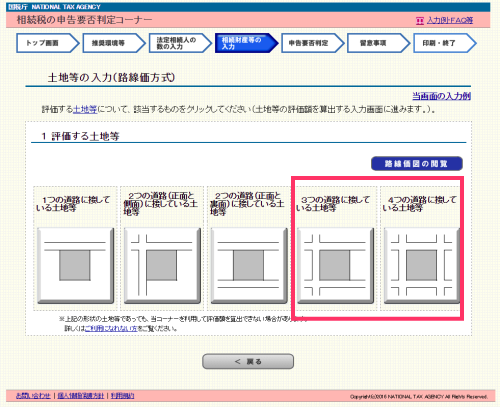

特に氏名を記載することも不要なので、匿名で計算することが可能です。土地に関しても、対応する形状が増えました。こちらのサイトでまず計算してどれぐらいの相続税が課税されるのか計算してみましょう!

国税庁 「相続税の申告要否判定コーナー」をクリック

三方路線、四方路線にも対応しました。

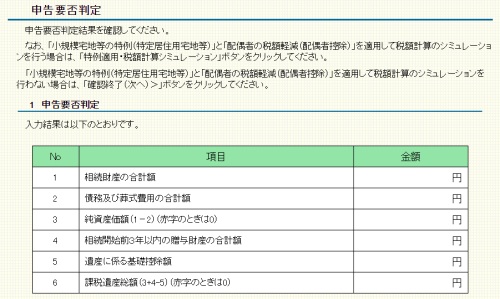

財産、債務を全て入力すると、課税遺産総額から、申告要否を判定します。

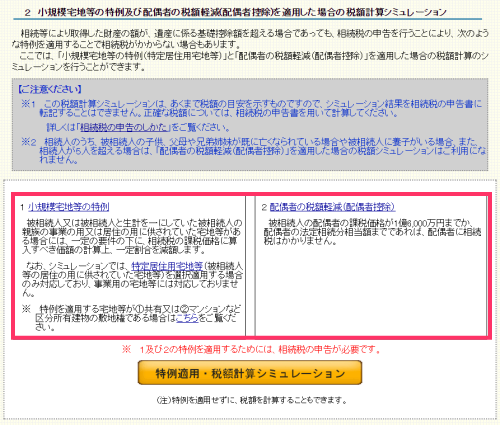

小規模宅地などの特例と、配偶者の税額控除の適用をした後の、税額計算のシミュレーションも可能となりました。この2大減額要因を反映させた上で相続税の税額計算をしないと、判断を誤ってしまいます。

相続税の金額が算定できたら、アパート経営をするための経費(登記費用や不動産取得税、借入金利息、そして将来の修繕費)と比較してください。

少子化の趨勢では、当初設定の家賃で満室になることはまずなく、サブリース会社からの入金も家賃改定により、どんどん減少していきます。

特に高齢者になって始めて、アパート経営に手を出すと手元からキャッシュがなくなって、空き室だらけのアパートと、借入金という負債だけを残すことにもなりかねないので、奥さんや子供とよくよく相談してください。