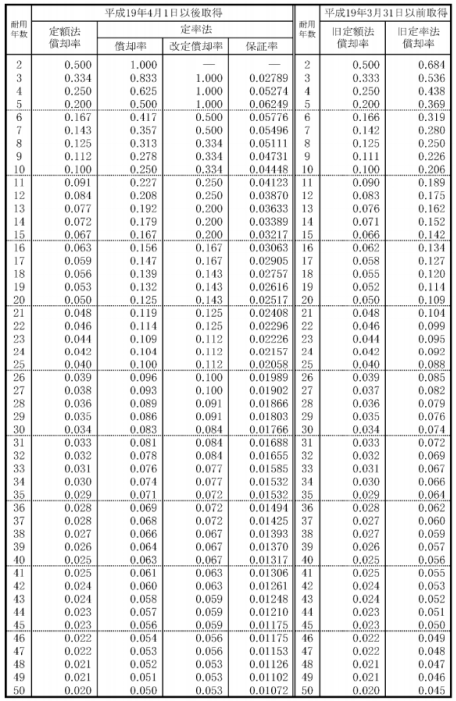

定率法の廃止

平成28年4月1日以後に取得をした建物附属設備及び構築物並びに鉱業用減価償却資産のうち建物、建物附属設備及び構築物の償却の方法について、定率法が廃止されました。

建物はすでに定額法しか認められていないので、建物附属設備及び構築物に関しても定額法のみの選択となります。

建物はすでに定額法しか認められていないので、建物附属設備及び構築物に関しても定額法のみの選択となります。

今までは、建物を取得した後、見積書を見ながらああでもない、こうでもないと建物と建物附属設備に分類していた担当者も多かったのではないでしょうか。

建物附属設備に計上され、定率法を適用すると早期に経費化されるので、建物を取得した時のキャッシュフローの想定計算においては、建物と建物附属設備の分類は結構重要な作業でした。

建物と建物附属設備の減価償却方法が定額法のみとなることにより、固定資産担当者の業務は若干楽になるでしょう。

しかし、課税所得は増えますね。償却期間全体では結局同じですが。

定額法による減価償却費の計算

[CP_CALCULATED_FIELDS id=”9″]

お問い合わせはこちらまで