マイナンバー制度の導入に伴い、法人が作成する各種様式に多くの変更点があります。

マイナンバー制度の導入に伴い、法人が作成する各種様式に多くの変更点があります。

様式ごとに変更点とその影響を確認します。

国税庁HP 社会保障・税番号制度<マイナンバー>について

法定調書関係

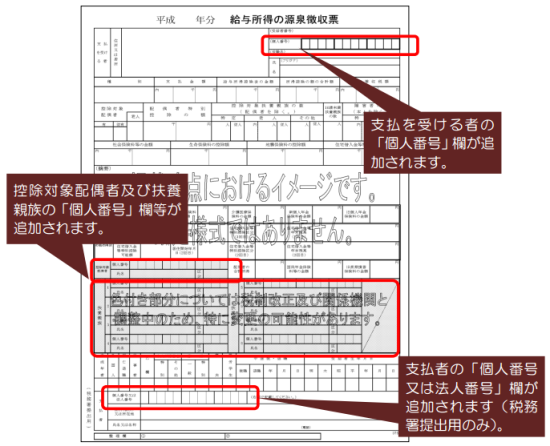

給与所得の源泉徴収票

変更点

① 支払者の個人番号又は法人番号を記載して提出

② 支払を受ける者の個人番号を記載

→ 個人番号がある者に対しての支払いが原則(居住者はすべてマイナンバーを有する)ということになります。

③ 控除対象配偶者及び扶養親族の個人番号を記載

→ 奥さんや子供が、パートをしていた場合、その勤務先が源泉徴収票や支払調書を提出すると、当然その書類には個人番号は記載されています。また今まで提出していなかったような小規模な会社でも、これからは提出することが予測されます。年末調整や確定申告終了後に指摘され、扶養控除額の修正となって、追加納税とならないようにしましょう。国税よりも市町村から指摘が入る可能性があります。

→ 番号のついていない個人は原則として非居住者(日本国外に住んでいるもの)となります。非居住者である親族に係る扶養控除等の適用を受ける場合には、当該親族に係る親族関係書類及び送金関係書類を提出又は提示しなければなりません。扶養親族に非居住者を何十人と記載して扶養控除額を積み上げるのは実質的に不可能となります。

④ 様式のサイズが現行のA6サイズからA5サイズに変更

→ 今までA6サイズにするための切断作業をしていた担当者の方は楽になります。

控除対象配偶者や扶養親族の収入に関しては、国や市町村における個人番号による集計がより容易になるので、奥さんや子供のパート・アルバイトの金額も確実に把握しておいてください。

お問い合わせはこちらまで