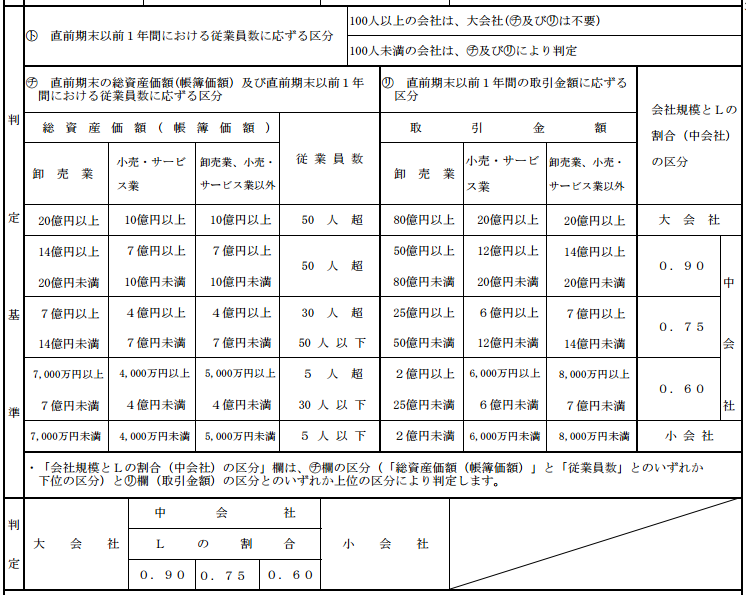

取引相場のない株式(出資)の評価に際して、「直前期末以前1年間における従業員数」が100人未満となった場合、次の判定の基準として、総資産価額及び取引金額の算定が必要になります。

取引相場のない株式(出資)の評価に際して、「直前期末以前1年間における従業員数」が100人未満となった場合、次の判定の基準として、総資産価額及び取引金額の算定が必要になります。

「直前期末の総資産価額(帳簿価額)」とは、直前期末における各資産の確定決算上の帳簿価額の合計額です。貸借対照表上の総資産価額となります。

なお以下の注意事項があります。

1 固定資産の減価償却累計額を間接法によって表示している場合 → 各資産の帳簿価額の合計額から減価償却累計額を控除

2 売掛金、受取手形、貸付金等に対する貸倒引当金 → 控除しない

3 前払費用、繰延資産、税効果会計の適用による繰延税金資産など、確定決算上の資産として計上されている資産 → 帳簿価額の合計額に含めて記載

4 圧縮記帳引当金勘定に繰り入れた金額及び圧縮記帳積立金として積み立てた金額並びに翌事業年度以降に代替資産等を取得する予定であることから特別勘定に繰り入れた金額 → 控除しない

「直前期末以前1年間の取引金額」とは、直前期の事業上の収入金額(売上高)のことです。事業上の収入金額とは、その会社の目的とする事業に係る収入金額(金融業・証券業については収入利息及び収入手数料)をいうので、営業外収入や特別利益は該当しません。

評価会社の業種の選択

評価会社が「卸売業」「小売・サービス業」又は「卸売業、小売・サービス業以外」のいずれの業種に該当するかを選択します。直前期末以前1年間の取引金額に基づいて判定し、その取引金額のうちに2以上の業種に係る取引金額が含まれている場合には、それらの取引金額のうち最も多い取引金額に係る業種によって判定します。

判定

「会社規模とLの割合(中会社)の区分」の判定

「総資産価額(帳簿価額)」と「従業員数」とのいずれか下位の区分と 「取引金額」の区分とのいずれか上位の区分により判定します。

判定により、大会社、中会社、小会社のどれに該当するかを確定します。

例えば、総資産価額が10億円以上で従業員が30人超50人以下の小売.・サービス業の区分は中会社でLの割合が0.75となります。一方、売上高が12億円以上20億円未満の場合は、中会社でLの割合が0.90となり、取引金額が上位の区分となるので、中会社でLの割合が0.90となります。

判定の順序は従業員数 → 売上高 → 従業員数かつ総資産価額となります。

国税庁HP 取引相場のない株式(出資)の評価明細書

お問い合わせはこちらまで