マンションの管理組合は法人となることができます。

マンションの管理組合は法人となることができます。

法人となることにより、団体財産と個人財産の区分が明確化され、法人名義での財産が保有できます。

また登記をすることにより、公示されるため、融資その他の取引の円滑化が図れます。

大規模マンションでは、少子高齢化により駐車場に空きが出ているという話もよく聞きます。空きスペースを非居住者に貸し出して、収益化を図ろうと検討するとき、税金の問題を考慮しなければなりません。

法人税・地方税

法人税法上は人格のない社団等に該当し、公益法人等と同じく収益事業から生じた所得に対してのみ課税されます。

収益事業として、よく例として挙げられるのは、駐車場事業と携帯電話基地局事業です。

この2事業に関しては、国税庁から判定基準が示されています。

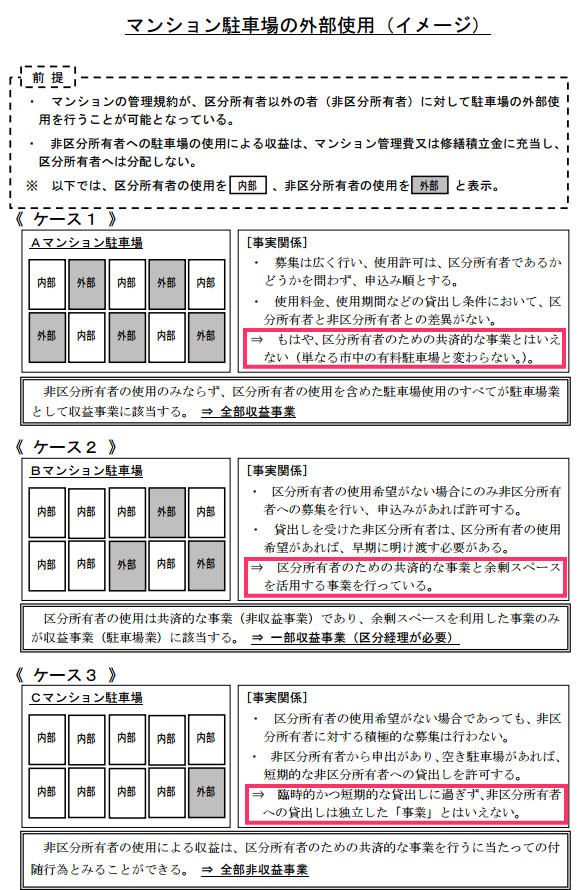

駐車場事業

国税庁HP 団地管理組合等が行う駐車場の収益事業判定

募集条件、駐車場料金、使用期間等により、全部収益事業、一部収益事業、全部非収益事業となります。全部非収益事業以外は、申告が必要となります。

したがって、空きスペースを外部の非居住者に貸して、収益化を図ろうとした場合には、駐車場事業会計の導入や、収益・非収益の区分経理の検討が必要となります。

携帯電話基地局事業

国税庁HP マンション管理組合が携帯電話基地局の設置場所を貸し付けた場合の収益事業判定

検討の余地もなく、収益事業たる不動産貸付業に該当します。

したがって、申告が必要となります。

一般的には年間100万円を越えるケースはあまりないようです。対応する経費を控除すれば、所得金額は僅かでしょう。

税率

収益事業から生じた所得に対して、課税されます。

住民税均等割についての課税の有無は、各都道府県及び市町村に確認してください。

消費税

収益事業の基準期間の課税売上高が1,000万円を超える場合には申告が必要となります。

※月1万円の賃料の駐車場であれば、83台/月を外部居住者が利用すれば、消費税課税事業者となります。月2万円であれば42台/月、月3万円であれば28台/月となります。

実際には消費税課税事業者に該当するほど収益をあげる管理組合は僅かでしょう。

お問い合わせはこちらまで