土地や建物の購入時の取得費が不明な場合(契約書を紛失した場合等)取得費の額を売却金額の5%相当額とすることができます。

土地や建物の購入時の取得費が不明な場合(契約書を紛失した場合等)取得費の額を売却金額の5%相当額とすることができます。

国税庁HP 取得費が分からないとき

概算取得費を利用した場合、売却金額の95%相当額が売却益となります。

戦前に取得した場合ならともかく、高度成長期や石油ショック後に取得した場合や、バブル期に取得した場合でも、取得価額が売却価額の5%相当額とするのは納得できないでしょう。

このような場合、取得費を推定する方法として、統計数値を参考とする方法があります。

上記採決事例においては、下記の統計数値を参考に計算された取得費が認定されております。

建物の取得費 着工建築物構造別単価

土地の取得費 市街地価格指数

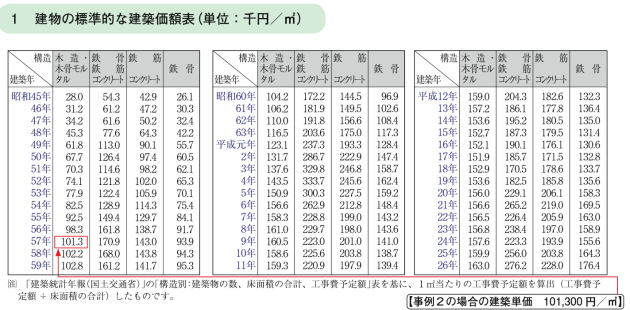

建物の取得費については、建物の標準的な建築価額表も参考となります。

国税庁HPより

国税庁HPより

市街地価格指数については、日本不動産研究所 が発表している「市街地価格指数・全国木造建築費指数」に過去からの数値が掲載されています。

なお、市街地価格指数の調査対象は、全国・六大都市・六大都市を除く・その他(地方別、都市圏別等)に限定されているため、都市圏以外の土地については、参考とならない場合もあります。

あくまで市街地の価格指数であることにご注意ください。

お問い合わせはこちらまで

お問い合わせはこちらまで