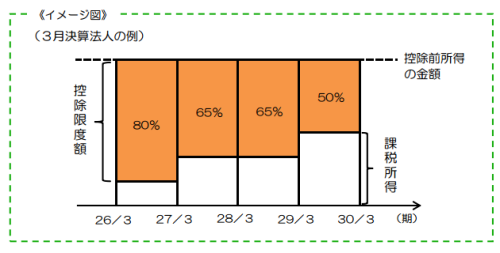

中小法人等以外の法人の各事業年度の欠損金及び災害による損失金の繰越控除制度における控除限度額について、平成27年4月1日から平成29年3月31日までの間に開始する繰越控除をする事業年度については、控除前所得の金額の65%相当額とされ、平成29年4月1日以後に開始する繰越控除をする事業年度については、控除前所得の金額50%相当額とされました。

中小法人等以外の法人の各事業年度の欠損金及び災害による損失金の繰越控除制度における控除限度額について、平成27年4月1日から平成29年3月31日までの間に開始する繰越控除をする事業年度については、控除前所得の金額の65%相当額とされ、平成29年4月1日以後に開始する繰越控除をする事業年度については、控除前所得の金額50%相当額とされました。

国税庁HP 平成27年度 法人税関係法令の改正の概要

繰越欠損金 控除限度額の計算

繰越欠損金と各年度の法人所得の予測値を入力してください。繰越欠損金の残額が計算されます。デフォルト値は変更できます。