期中で固定資産の取得を検討する際に、いったい決算にどれぐらい影響があるのかを試算することがよくあります。

期中で固定資産の取得を検討する際に、いったい決算にどれぐらい影響があるのかを試算することがよくあります。

また減価償却費は月割で計上されるので、期末に近くなって固定資産を購入しても、そんなに損益に影響しないこともあります。

検討用に初年度の減価償却費を計算するための、自動計算フォームを作成しましたので、目安として利用してください。

国税庁HP 平成23年12月改正法人の減価償却制度の改正に関するQ&A

(事例)

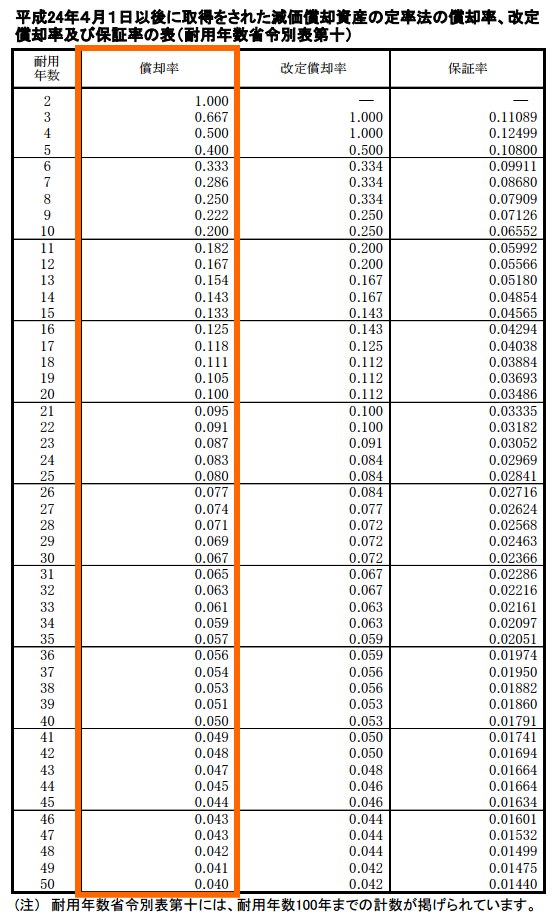

平成24年4月1日以後に取得された減価償却資産 定率法「200%定率法」を適用

取得価額 100万円

耐用年数 8年

使用月数 8ヶ月

下記のフォームに初期値として、事例の数値を入力してありますが、上書きできます。

お問い合わせはこちらまで